Stadthaushalt Ludwigshafen verabschiedet – die Fragen und Probleme bleiben

Fragen des Beitrags der BASF zum andauernden Finanzdesaster der Stadt Ludwigshafen

Im Vorfeld der abschließenden Haushaltsberatungen am 15. März geht das „Rätselraten“ um die Steuerzahlungen der BASF an die Stadt Ludwigshafen in der Presse weiter. Der Mannheimer Morgen veröffentlicht am 6.3.23 ein Interview mit Prof. Désirée Christofzik von der Verwaltungshochschule Speyer zu der Frage, warum es Ludwigshafen mit der BASF so dreckig und Mainz, dem Hauptsitz von BioNTech, so gut geht. Die Wissenschaftlerin führt dies v.a. auf die unterschiedliche Internationalität der beiden Unternehmen zurück. Die BASF erziele nur 17% des konzernweiten Umsatzes von 87,3 Mrd. EUR im Jahr 2022 in Deutschland. Wie viel Prozent der Ertragssteuerzahlungen in Deutschland erfolgen verrät die BASF der Zeitung auf Anfrage nicht. Dafür bitte BASF „um Verständnis“. Eine Ableitung aus den Umsatzzahlen bringt dabei keine Klärung; denn Umsatz und Ertrag können sich sehr unproportional entwickeln.

Der MM recherchiert noch weiter: Die BASF zahle an 54 Kommunen in Deutschland Gewerbesteuer. Die „Gewerbesteuerzerlegung“ zwischen den einzelnen Standorten in der Bundesrepublik richtet sich nach den Lohn- und Gehaltssummen der einzelnen Standorte. Weder von der Professorin noch dem MM wird die Tatsache problematisiert, dass der Standort Ludwigshafen mit 36.000 Mitarbeitenden gerechnet wird und die ca. 16.000 mitarbeitenden „Kontraktoren“ (Fremdfirmenmitarbeiten) außen vor bleiben. Ihre Lohnkosten sind aus Sicht der BASF Sachkosten.

Prof. Christofzik weist sodann auf den Umstand hin, dass es „jedoch durchaus legale Mittel und Wege für Unternehmen (gebe), ihre Steuerabgaben zu gestalten. Dabei spielen insbesondere eigenständige Tochtergesellschaften eine Rolle“. Und sie verweist auf die Studie der Grünen im Europaparlament, die eben dies schon 2016 herausgearbeitet hatte, „dass Unternehmen wie die BASF durch Tochtergesellschaften im Ausland, etwa Belgien oder den Niederlanden, größere Steuerzahlungen umschiffen – völlig legal.“ Wie werden beispielsweise in Ludwigshafen erbrachte Forschungsleistungen kostenmäßig auf Produktionsstandorte umgelegt? Wie werden die Preise für in Antwerpen ankommende Rohstoffe bei der Weiterleitung nach Ludwigshafen preislich berechnet? So, dass der Standort Ludwigshafen zu viel zahlt und der steuerbegünstigte belgische Standort den Profit macht? Dass sich auch hieraus die Aufgabe einer europäischen Steuerharmonisierung ableitet, wird gar nicht erst erörtert. Das zweifellos sehr dicke Brett ist eben so wie es ist. Die Studie der Grünen im EP verschwand 2016 sang- und klanglos in der Versenkung.

Erhöhung kommunaler Steuern?

Es gibt auch andere steuerpolitische Themen, die sich aufdrängen diskutiert zu werden. Prof. Christofzik kommt am Ende ihrer Ausführungen zu dem Ergebnis, dass auf der Einnahmenseite der Stadt Ludwigshafen eigentlich nur die Stellschraube der Grundsteuer übrig bleibe, wenn man das coronageschädigte Gewerbe in Ludwigshafen nicht durch eine Gewerbesteuererhöhung belasten wolle.

Die Erhöhung des Grundsteuerhebesatzes böte sich in der Tat an. Allerdings wurde diese Möglichkeit 2022 schon deutlich ausgeschöpft.

Auf Druck der ADD war dem ein mehrere Wochen dauerndes Tauziehen zwischen dem Stadtrat und der ADD vorausgegangen. Die ADD hatte eine Erhöhung der Grundsteuer B von 420 auf 525 Punkte gefordert. Das entsprach einer Erhöhung um 25 % und damit der höchsten Grundsteuer in ganz Rheinland-Pfalz. Der durchschnittliche Grundsteuer- B- Satz liegt in den rheinland-pfälzischen Städten bei 429 . CDU und FDP waren dagegen. Sie hatten ihr Herz für die Mieter entdeckt. Als Kompromiss bot dann der Stadtrat mehrheitlich der ADD einer Erhöhung auf den Stand von Mannheim an, nämlich auf 487 Punkte. Aber auch damit war die ADD nicht zufrieden zu stellen. Der Stadtrat musste auf 520 erhöhen. (siehe den Artikel im KIM Januar 2022 : Der Aufstand im Stadtrat gegen die Grundsteuer , ein nettes Schauspiel – und ein Schelm, der Böses dabei denkt.)

Das Hauptargument gegen die Grundsteuererhöhung ist die Umlagefähigkeit auf die Wohnungsmieten. Hier wäre für Ludwigshafen zu prüfen, wie viel des Grundsteueraufkommens aus Industriegelände (z.B. 10 km² BASF) resultiert, wie viel aus Villen, Ein- und Zweifamilienhäusern und wie viel aus Geschoßwohngebäuden und somit mietrelevant. Steuerrechtlich wäre das Problem einfach zu lösen: Die Umlagefähigkeit der Grundsteuer von den Immobilieneigentümern auf die Mieter müsste aus der Betriebskostenverordnung (§2, Ziffer 1) schlicht gestrichen werden. Es sind nicht durch die Nutzung sondern durch das Eigentum verursachte Kosten wie z.B. auch die der Hausverwaltung. Letztere ist nicht umlagefähig. Ein entsprechender Antrag der LINKEN im Bundestag scheiterte am Widerstand aller Parteien außer den Grünen (Drucksachen 19/8358 Feb. 2019, 19/14118 Okt. 2021)

Über solche nur in Jahren zu ändernde Dinge müsste geredet werden, auch wenn sie hier und heute nicht greifen. Es reicht nicht, vielleicht während eines Bundestagswahlkampfes mal darüber zu reden. Es muss permanenter Druck aufgebaut werden, vor allem aus den Kommunen, die als Industriestädte „mit vielen sozialen Problemen“ schon seit Jahren unter Zwangsbewirtschaftung stehen, v.a. in NRW.

Wenn Ludwigshafens Kämmerer Andreas Schwarz (SPD) in einem Interview mit dem Mannheimer Morgen vom 26.2.23 zur ewigen Schuldenproblematik seiner Stadt erklärt: „Aus dieser Falle muss man herauskommen und gemeinsam mit Land und Bund Wege finden“, dann mag das optimistisch gelesen eine Andeutung sein, die politischen Aufgaben tatsächlich (wieder) anzugehen. Immerhin hält er in dem Interview daran fest: „Da stoßen zwei Sichtweisen aufeinander. Die eine ist meine Sichtweise, die ich auch bei der Antrittsrede vertreten habe, als ich gesagt habe, dass ich nicht als Sparkommissar gekommen bin. Da stehe ich auch voll dahinter. Diametral entgegen steht natürlich Haushaltsrecht.“

Das Verschuldungsthema hat eine sehr lange Tradition

Broschüre der DKP aus 1985 über die Abhängigkeit der Ludwigshafener Kommunalpolitik von der BASF. (Bild: KIM)

Dass Ludwigshafen schon „seit ewigen Zeiten“ mit der BASF in einer ungleichen Partnerschaft steckt, kann man anschaulich einer Broschüre entnehmen, die vor knapp 40 Jahren im Jahr 1985, vom DKP-Kreisvorstand LU unter dem Titel „Monopoly Communale“ herausgebracht wurde.

Da heißt es: „Ludwigshafen hat im Vergleich zu anderen Industriestädten einen unterdurchschnittlichen Gewerbesteuerhebesatz. Innerhalb von 15 Jahren gab es lediglich drei Änderungen der Gewerbesteuer. (…) Ludwigshafen 390 v.H., Mannheim 430 v.H., Saarbrücken 450 v.H. (…) Der Hebesatz von 390 v.H. wurde 1983 festgelegt, als der Stadt ein finanzielles Fiasko drohte. Aber auch damals machte die BASF mit einer großen Pressekampagne Front gegen die Gewerbesteuer.“

(…)

Das Ludwigshafener Hochstraßensystem ist ebenso wie das System von Autobahnen und Schnellstraßen auf die Bedürfnisse und Anforderungen des BASF-Konzerns zugeschnitten. (…) Zur Finanzierung all dieser Straßenprojekte hat die BASF nicht einen Pfennig gezahlt. Der Schuldenstand der Stadt Ludwigshafen wurde zum Großteil durch diese Straßenbauprojekte verursacht.“

In einer Tabelle werden 9 Straßenbauprojekte wie Hochstraßen, BASF-Knoten, Autobahnzubringer aufgeführt plus städtischer Anteil an der Zentralkläranlage. Die Gesamtkosten zwischen 1973 und 1979 betrugen 477.128.820 DM, wovon nach Abzug von Bundes- und Landeszuschüssen 120.385.790 DM hängen blieben.

Auswege aus dem Desaster in Sicht?

Aus diesen Strukturen mit Ewigkeitscharakter herauszukommen, muss das unbedingte Ziel der Stadt Ludwigshafen sein. In seinem Interview mit dem MM erklärt Kämmerer Schwarz: „Ich habe ein Eckwertepapier vorgeschlagen, über das der Stadtrat am 15. März entscheiden soll. Damit verpflichten wir uns als Verwaltung und Rat gemeinsam, in einem Zehnjahreszeitraum den Haushalt im Plan auszugleichen. Das ist eine Riesenherausforderung. Wir wollen das ausgehend machen von dem Plan, den wir im März verabschieden. Da müssen wir noch ganz schön kämpfen, intelligente Sparideen entwickeln und umsetzen, brauchen Hilfe und hoffen auf eine Verbesserung der gesamtwirtschaftlichen Situation, damit wir auf diesem Pfad zum Ziel kommen.“

Demnach scheint die Stadtspitze mit der Kontrollbehörde des Landes ADD einen 10-Jahreszeitraum ausgehandelt zu haben, statt des terroristischen „Jetzt und Sofort!“. Diese Zeit muss genutzt werden, um die systemische Schieflage mit einem Konzern wie der BASF v.a. im Steuerrecht zu korrigieren. Das Hoffen auf eine „Verbesserung der gesamtwirtschaftlichen Situation“ und „intelligente Sparideen“ werden es nicht richten können.

15. März: Reduzierte Sparliste als Ergebnis der Haushaltsberatungen

Verabschiedung des Haushalts unter Protest (Bid: KIM)

Nach der brüskierenden Zurückweisung des Haushaltsplans 2023 durch die Aufsichtsbehörde ADD noch vor Beginn der Haushaltsberatungen erarbeitete die Stadtspitze eine dramatische Ausgaben-Kürzungsliste zur Reduzierung des geplanten Defizits von 97,9 Mio. EUR. Nur 51 Mio. EUR davon stehen für „freiwillige Aufgaben der Stadt“ (wenn man die 21 Mio. Verlustausgleich für den ÖPNV nicht dazurechnet) und stehen damit haushaltsrechtlich zur Disposition. Würden sie alle gestrichen, dann wäre Ludwigshafen als lebenswerte Stadt wirklich am Ende. Also erstellte die Stadtspitze eine „Verbesserungsliste zum Haushaltsplan 2023“, die nur aus Verschlechterungen und Grausamkeiten aus Sicht der Bevölkerung in Ludwigshafen besteht. Diese Liste umfasste Streichungen „freiwilliger Ausgaben“ in Höhe von 36 Mio EUR, also von 70,6% der „freiwilligen Aufgaben“. 7,5 Mio. EUR vom Land in den letzten 10 Jahren nicht gezahlter Personalkostenzuschüsse für Kitas, die man jetzt einfordert, sind die einzige „Verbesserung“ des Haushalts, die man tatsächlich so bezeichnen kann. Sie ist aber mglw. eine Luft-Nummer; denn warum schaffte man es 10 Jahre lang nicht, die Landesregierung zu ihren Zahlungen zu veranlassen?

Die Liste der Kürzungs-Grausamkeiten und schlichten Ausgaben-Verschiebungen in das nächste Haushaltsjahr wird angeführt von 13 Mio. EUR weniger für Straßen-, Brücken- und Gebäudeunterhaltung, Grünpflege und Unterhaltung technischer Anlagen. Eine Belastung für die Zukunft, die dann auch noch teurer kommt.

Es folgen Streichungen im Kita- und Schulbereich einschließlich zweier Stadtteilbibliotheken, Kürzungen gegenüber freien Trägern (z.B. Kitas), Schulsozialarbeit, Streichung Sozialticket, Sleep Inn, bis hin zu ca. 75 Kürzungsposten mit zweistelligen Eurobeträgen im Kinder- und Jugendbereich (was auf die „Großzügigkeit“ der bisherigen Förderung schließen lässt).

Über diese Liste war bei allen Fraktionen und auch sehr eindringlich in der Zivilgesellschaft der Zorn sehr groß. (siehe Bericht „Gesellschaftlicher Protest während der Haushaltsberatungen in Ludwigshafen“).

Die beiden größten Fraktionen CDU und SPD taten sich schließlich zusammen, um (ohne lästige Diskussion mit den anderen Fraktionen) einen Kompromiss zu erarbeiten, der mglw. von der ADD akzeptiert würde und auf die allerschlimmsten Einsparmaßnahmen verzichtet, wie z.B. Bäder- und Bibliotheksschließungen und den empörendsten Posten „Streichung des Sleep Inn“. Die beiden Parteien brachten die erforderliche Mehrheit im Gemeinderat mit. So ging dann die Haushaltsdebatte in guten vier Stunden über die Bühne.

In den noch einmal angesetzten Haushaltsreden unter den neuen Bedingungen kamen eigene Streichvorschläge bezüglich der ursprünglichen „Verbesserungsliste“. Alle sahen z.B. den Fortbestand des Sleep Inn vor (224 TEUR). Die LINKE forderte zusätzlich die Unterlassung aller Streichungsmaßnahmen im Kinder-, Jugend- und Bildungsbereich.

Eckwertebeschluss

Am Ende stimmten acht Stadträt:innen gegen die Verabschiedung des Haushaltes 2023 einschließlich der Änderungen. Zuvor gab es jedoch die Abstimmung über den „Eckwertebeschluss für den Haushalt 2023 und kommende Haushalte“. Er wurde bei drei Enthaltungen angenommen. In diesem Beschluss verpflichtet sich die Stadt Ludwigshafen, binnen 10 Jahren einen ausgeglichenen Haushalt zu erreichen.

Finanzdezernent Schwarz nennt in der Vorlage als ersten Punkt:

„Die gemeinsame Verantwortung von Rat und Verwaltung der Stadt Ludwigshafen ist es einen Haushaltskonsolidierungsprozess mit einem strategischen Ziel bezüglich eines ausgeglichenen Haushaltes in einem realistischen Zeitplan festzulegen (nach früheren Einsparrunden wie z.B. der „Kuseler Liste“ und McKinsey).

Das heißt schlicht sparen, sparen, sparen. U.a. wird erwogen, zwei Dezernate künftig einzusparen.

Zweitens: „… Die gemeinsame Verantwortung von Rat und Verwaltung wird auch sein, alle anderen staatlichen Ebenen an die Einhaltung von Konnexitätsverpflichtungen zu erinnern und die Umsetzung von rechtsstaatlichen Feststellungen weiterhin konsequent einzufordern.“

Drittens: „Andererseits müssen Rat und Verwaltung gemeinsam Diskussionen beginnen und damit künftige Strukturen mit Blick auf

– Vereinbarkeit mit dem Ziel eines ausgeglichenen Haushalts,

– Anforderungen künftiger Generationen und

– aktuellen und zukünftigen Finanzierungsmöglichkeiten

festlegen.

Dieser Prozess ist im Lichte der Anforderungen aus dem Kommunalen Entschuldungsfonds oder dem Programm „Partnerschaft zur Entschuldung der Kommunen in Rheinland Pfalz“ (PEK-RP) durchzuführen und auch den gesetzlichen Ansprüchen an eine eigenständige

kommunale Selbstverwaltung ist Rechnung zu tragen.“

Pflichtaufgaben und Auftragsangelegenheiten: dauerhaft Unterfinanziert

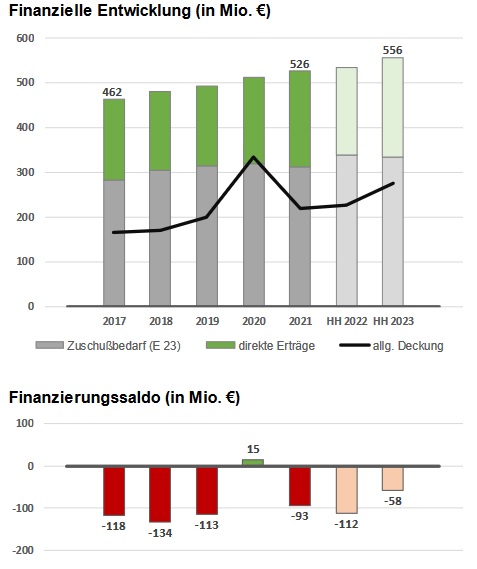

Die kommunalen Aufgaben aus der sozialen und Bildungs-Gesetzgebung von Bund und Land sind chronisch unterfinanziert – ein verfassungswidriger Zustand. Die Kommunen haben in der Bundesgesetzgebung keine eigene Stimme wie die Länder im Bundesrat. Sie werden vertreten von ihren jeweiligen Ländern, die jedoch gerade in dieser Frage ihre Eigeninteressen über die ihrer Kommunen stellen. Es bleiben nur die Lobbyverbände wie der Städtetag. (Quelle der Grafik: Stadt Ludwigshafen)

Schon zweimal hat der Verfassungsgerichtshof in Koblenz (in 2014 und 2020) aufgrund der Klage von Kaiserslautern und Pirmasens (warum nicht auch Ludwigshafen?) festgestellt, dass das gegenwärtige Landesfinanzausgleichsgesetz (LFAG) seit 2007 mit der Verfassung für Rheinland-Pfalz unvereinbar ist. Dem Land wurde auferlegt, seinen Gemeinden ausreichend Geld für die Erfüllung ihrer Aufgaben zur Verfügung zu stellen. Die alten, verfassungswidrigen Regeln durften aber bis Ende 2022 weitergelten. Erst in 2023 sollen nun Korrekturen erfolgen. Und leider fehlte eine verbindliche Festlegung, wie mit den Folgen der jahrelangen Verfassungswidrigkeit, also der hohen Verschuldung von Stadt Pirmasens und Kreis Kaiserslautern und Ludwigshafen umzugehen sei. Ein bescheidener Lichtblick ist, dass das Land RLP jetzt ca. 500 Mio. Euro der Ludwigshafener Kassenkrediten übernimmt. Und endlich der kommunale Finanzausgleich neu geregelt wird.

Damit ist Kämmerer Schwarz zurecht nicht zufrieden. Er verlangt, dass Ludwigshafen von Bund und Land finanziell besser aufgestellt wird, und der Bund zusätzlich zur Teilentschuldung bei den Krediten auch Altschulden übernimmt. (Rheinpfalz 13.3.23) Im Sozial-und Jugendbereich geht es aufgrund der speziellen Sozialstruktur von Ludwigshafen mit einem hohen Anteil an Hartz IV-Beziehern und Kleinverdienern um einen Fehlbetrag von rund 200 Mio Euro, den die Stadt auszugeben gesetzlich verpflichtet ist, der aber nicht ausreichend gegenfinanziert wird.

Die DGB-Vorsitzende von Rheinland-Pfalz und Saarland, Susanne Wingertzahn verlangte im Dezember 2022 eine vollständige Entschuldung der Kommunen. Wenn nur die Hälfte der kommunalen Altschulden abgelöst würde, hätten die Kommunen immer noch keinen ausreichenden Spielraum. „Investitionen in die Zukunft sind entscheidend, um den sozial-ökologischen Wandel zu meistern. Das gilt vor allem auf kommunaler Ebene: Es geht um lebenswerte Städte und Gemeinden mit guten Arbeitsplätzen, einer intakten sozialen Infrastruktur, einem gut ausgestatteten Bildungssystem von Anfang an, einem leistungsstarken ÖPNV und energieeffizienten Gebäuden, die den Klimaschutz auch vor Ort voranbringen.“

Diese essentiellen Dinge: Konnexivität und Entschuldungsprogramm und der Kommunale Finanzausgleich werden also von der Verwaltungsspitze erneut aufgerufen. In den vergangenen Jahren gab es schon durchaus auch spektakuläre Aktionen der Verwaltung in dieser Richtung, jedoch leider ohne viel Erfolg. Allein die Einhaltung des Konnexitivitätsprinzips („Wer bestellt zahlt“) würde in diesem Jahr 58 Mio. EUR einbringen, und hätte in den vergangenen Jahren durchschnittlich ca 100 Mio. EUR eingebracht.

Ohne solche grundsätzliche Korrekturen ist der Anspruch „ausgeglichener Haushalt“ und Berücksichtigung der „Anforderungen künftiger Generationen“ die Quadratur des Kreises.

Gab es seitens der Parteien strategische Ansätze außer den Kürzungen?

Alle Fraktionen hoben das Megathema „Konnexivität“ hervor. Auch die Korrektur des rheinland-pfälzischen kommunalen Finanzausgleichs“ wurde wieder eingefordert.

Das für die Ludwigshafener Kommunalpolitik herausragende Thema einer europäischen Steuerharmonisierung, um der BASF die „kreative Steuervermeidung“ zu verunmöglichen, wurde nur von der LINKEN in ihrer Haushaltsrede aufgegriffen. Die anderen Fraktionen gaben das kommunale Karnickel vor der Konzern-Schlange BASF.

Hierüber muss in Ludwigshafen von Verwaltung, Politik und Zivilgesellschaft endlich der Diskurs intensiv geführt und die Forderung mit großem gesellschaftlichem Rückhalt und Vehemenz vorangebracht werden.

Finanzbeziehungen zwischen Bund, Land und Kommunen sowie das Steuerrecht: Dafür bedarf es einer Bündnisbereitschaft über Partei- und eigenbrötlerische Organisationsgrenzen hinweg. Es geht um das Schicksal der Familien, die in Armut und Unsicherheit leben und ihren Kindern kaum Zukunftschancen geben können. Sie sind auf eine gut funktionierende Kommune angewiesen. Ludwigshafen hätte gute Gründe, hier bundesweit an die Spitze zu gehen, gemeinsam mit anderen ähnlich betroffenen Kommunen, aber auch gemeinsam mit der Zivilgesellschaft.

Thomas Trüper und F. Rüd