Kommunale Finanzwirtschaft Mannheim: Bunkert die „schwäbische Hausfrau“ ein großes Vermögen unter der Matratze?

Jede*r scheint es zu wissen: Die Haushaltslage der Stadt Mannheim ist trostlos und wird immer trostloser. OB Christian Specht schlägt den Takt für ein beispielloses „Konsolidierungsprogramm“ unter dem verdrehten Titel „Zukunftshaushalt“, und der Gemeinderat sieht sich genötigt, den Vorlagen-Salven zuzustimmen, weil sonst das Regierungspräsidium das Zepter in der Stadt übernehmen würde. Wesentliche Steuerungsgröße ist die Liquidität der Stadt: Die gesetzliche Mindesthöhe ist praktisch gerissen, rutscht unter Null und in den nächsten Jahren auf über -300 Mio. Euro. Da helfen nur noch Kassenkredite, um den laufenden Geschäftsbetrieb aufrecht zu erhalten.

Jede*r scheint es zu wissen: Die Haushaltslage der Stadt Mannheim ist trostlos und wird immer trostloser. OB Christian Specht schlägt den Takt für ein beispielloses „Konsolidierungsprogramm“ unter dem verdrehten Titel „Zukunftshaushalt“, und der Gemeinderat sieht sich genötigt, den Vorlagen-Salven zuzustimmen, weil sonst das Regierungspräsidium das Zepter in der Stadt übernehmen würde. Wesentliche Steuerungsgröße ist die Liquidität der Stadt: Die gesetzliche Mindesthöhe ist praktisch gerissen, rutscht unter Null und in den nächsten Jahren auf über -300 Mio. Euro. Da helfen nur noch Kassenkredite, um den laufenden Geschäftsbetrieb aufrecht zu erhalten.

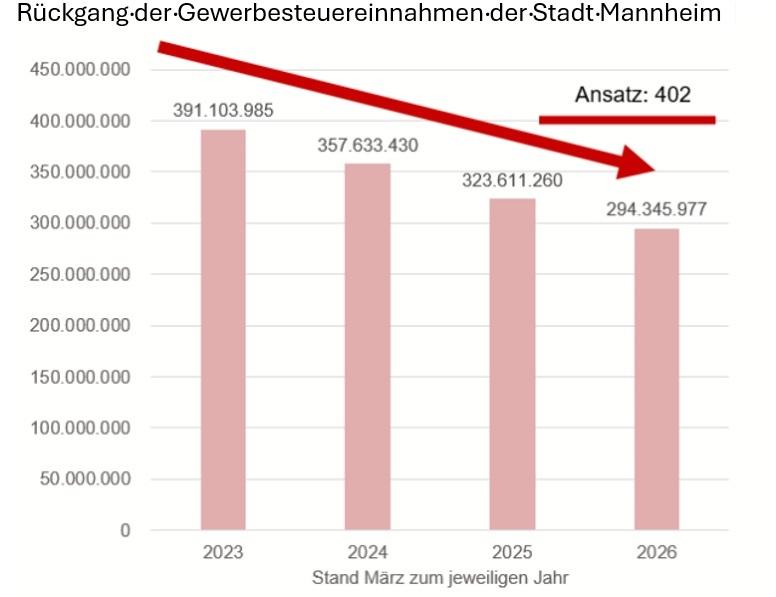

Hauptursache für die bedrohliche Finanzklemme ist neben der allgemeinen Teuerung das Absacken der Gewerbesteuereinahmen: in den letzten vier Jahren um 25% bzw. 100 Mio. Euro.

Stückchenweise erfahren der Gemeinderat und die Öffentlichkeit, was die Sparmaßnahmen im Einzelnen bedeuten werden. Der Rasenmäher wird losgeschickt – von einer Idee, was dringend aufrechterhalten werden muss, wie eine Struktur für das Leben in dieser Stadt künftig aussehen muss, ist dieses Verfahren weit entfernt.

Gerade eben gelangte die Vorlage V139/2026 in den Gemeinderat, deren wesentlicher Inhalt lautet:

„Der Gemeinderat nimmt die Unterrichtung (…) über die wesentliche Verschlechterung der Liquidität zur Kenntnis und beschließt eine Haushaltwirtschaftliche Sperre(…) von 2% für das Haushaltsjahr 2026.“

Diese Haushaltssperre soll über den Abbau von 130 Stellen realisiert werden. Der Gemeinderat stimmte mit großer Mehrheit zu. „Was soll man schon machen?“ Außerdem stellte OB Specht klar, dass es 2026 einen weiteren Nachtragshaushalt mit weiteren Einspar-Vorlagen geben werde.

Eine ¾ Mrd. Euro haben oder nicht haben – egal?

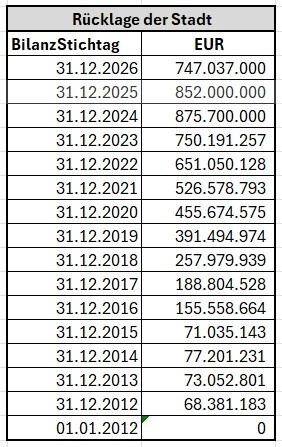

Aber es regt sich etwas im Gemeinderat. Aus gewöhnlich gut unterrichteten Kreisen verlautete: Es gab eine Anfrage, wie denn die Verwaltung dazu stehe, dass die Stadt Mannheim in ihrer Bilanz über eine Rücklage von sage und schreibe 850 Mio. Euro Eigenkapital verfüge.

In der Tat: Dieser Teil des Eigenkapitals bzw. „Basiskapitals“ in kommunalem Sprech, hat sich seit Einführung der doppelten Buchführung in der kommunalen Haushaltsführung alias „Doppik“ kontinuierlich aufgebaut:

Die Rücklagen sind nicht zu verwechseln mit Rückstellungen. Diese werden in der Bilanz unter Fremdkapital verbucht. Sie dienen dazu, für ein feststehendes oder sehr wahrscheinliches Ausgaben-Risiko des Haushalts entsprechend Geld auf die Seite zu legen, damit es dann zur Verfügung steht, wenn das Risiko sich realisiert (z.B. wenn die Stadt einem Unternehmen eine Gewerbesteuernachzahlung auferlegt hat, das Unternehmen zahlt und klagt auf Rückzahlung, und gewinnt. Verliert das Unternehmen, wird die Rücklage aufgelöst und steht dem Haushalt wieder zur Verfügung).

Hier jedoch ist die Rede von Rücklagen. Die Gemeindeordnung (GemO) besagt in § 90 Abs. 1:

„Überschüsse der Ergebnisrechnung sind den Rücklagen zuzuführen.“

Die Ergebnisrechnung enthält die ordentlichen Erträge und Aufwendungen der Kommune und deren Saldo. Da in den vergangenen Jahren sich v.a. die Gewerbesteuer-Einnahmen jeweils positiver entwickelten als im Haushaltsplan angesetzt, wuchsen die Rücklagen auf eine Höhe an, die fast der halben Bilanzsumme entspricht.

Genau genommen gibt es im Haushaltsrecht auch noch die Rücklagen aus Überschüssen der außerordentlichen Aufwendungen und Erträge, hauptsächlich aus Grundstückshandel. Diese „Rücklage des Sonderergebnisses“ ist in Mannheim seit 2 Jahren leer. Daneben gibt es noch zweckgebundene Rücklagen, die beispielsweise für die Stützung des Klinikums gebildet wurden (zweimal 8 Mio. Euro).

Wozu dient die „ordentliche Rücklage“?

Hier gibt der § 24 der Gemeindehaushaltsverordnung (GemHVO) Auskunft:

-

24 Haushaltsausgleich

(1) Kann der Ausgleich des ordentlichen Ergebnisses unter Berücksichtigung von Fehlbeträgen aus Vorjahren (§ 80 Abs. 2 Satz 2 GemO) trotz Ausnutzung aller Sparmöglichkeiten und Ausschöpfung aller Ertragsmöglichkeiten nicht erreicht werden, sollen Mittel der Rücklage aus Überschüssen des ordentlichen Ergebnisses zum Haushaltsausgleich verwendet werden. Anstelle oder zusätzlich zur Rücklagenverwendung kann im Ergebnishaushalt auch eine pauschale Kürzung von Aufwendungen bis zu einem Betrag von 1 Prozent der Summe der ordentlichen Aufwendungen unter Angabe der zu kürzenden Teilhaushalte veranschlagt werden (globaler Minderaufwand).

Was genau heißt das und was heißt es nicht?

Ausnutzung aller Sparmöglichkeiten und Ausschöpfung aller Ertragsmöglichkeiten:

Hier liegen zwei unbestimmte Rechtsbegriffe vor: „Möglichkeiten“ – nicht alles Denkbare ist auch wirklich möglich. Das Sparen hat seine Grenzen, wo es um Pflichtaufgaben geht, um Menschenwürde und sozialstaatliche Gerechtigkeit. Das sind Fragen, die politisch ausgehandelt werden und am Ende vielleicht gerichtlich entschieden werden müssen. Die „Herstellung der Mindestliquidität“ ist hier kein ausreichender Kompass. Die Ertragsmöglichkeiten umfassen mit Sicherheit nicht eine Vollkostendeckung z.B. bei Kita-Gebühren (Bildungsgerechtigkeit! Sozialstaatlichkeit!).

A propos „freiwillige Aufgaben“ als Jagdrevier für die Herstellung der Mindestliquidität: Wo eigentlich ist der vollständige Katalog der Pflichtaufgaben, aus dem sich dann als Rest die Freiwilligen Aufgaben ergeben?

Kann der Haushalt aus der Ausschöpfung dieser „Möglichkeiten“ nicht ausgeglichen werden, sollen Mittel der Rücklage aus Überschüssen des ordentlichen Ergebnisses zum Haushaltsausgleich verwendet werden. Unter der Hand ist dies seit 2024 in geringem Umfang schon geschehen, aber ohne politische Diskussion (s. obige Grafik).

Anstelle oder zusätzlich zur Rücklagenverwendung kann auch eine pauschale Kürzung von Aufwendungen (Globaler Minderaufwand) veranschlagt werden. OB Specht hat sogleich den Rasenmäher der „Haushaltswirtschaftlichen Sperre“ von 2% in Position gebracht. Von Rücklagenverwendung hat man in der ganzen Haushaltsdiskussion wahrscheinlich noch kein einziges Mal etwas gehört. Auch hier ist ein politischer Aushandlungsprozess fällig.

Aufbau und Nutzung der Rücklage – ein politisches Mittel gegen die Folgen der Volatilität der Gewerbesteuer

Beim gegenwärtigen Absturz der Gewerbesteuereinnahmen liegt nichts näher, als die in den fetten Gewerbesteuerjahren aufgebaute Rücklage für die Abfederung bzw. Abwendung schlimmster „Sparmaßnahmen“ einzusetzen. Es wäre sicher unvernünftig, die Rücklage als Onkel Dagoberts Keller voller Klimpergeld zu verstehen, aus dem man beliebig schaufeln kann. Wir wissen nicht, wie lange die aktuelle multiple Krise samt Kriegen dauert. Es bedarf politischer Vernunft, die gefährlichsten Folgen radikaler „Konsolidierung“, nämlich die zukunftsschädliche Zerstörung wichtiger Strukturen zu definieren und zu schützen. Auch die Folgekosten von Gewalttaten gegen z.B. die Gleichheit von Bildungschancen oder gegen Klimafolgenanpassungsmaßnahmen müssen bedacht werden.

Auf jeden Fall gilt: Die Schockstarre im Mannheimer Gemeinderat angesichts einer alternativlos dargestellten Finanzpolitik muss einem disziplinierten politischen Prozess Platz machen. Natürlich ist die Einbeziehung der Rücklage auf der Suche nach Lösungsmöglichkeiten kein Allheil- und Wundermittel. Und natürlich sind die allgemeinen politischen Forderungen zur Behebung der strukturellen Unterfinanzierung der meisten Kommunen unerlässlich. Aber die greifbaren Möglichkeiten der Mannheimer Situation sollten ergriffen werden.

Thomas Trüper

(Quellen: Haushalte der Stadt Mannheim div. Jahrgänge, Eröffnungsbilanz der Stadt Mannheim, V139/2026 sowie die Bilanzen der Folgejahre als Bestandteil der jeweiligen Jahresabschlüsse, GemO, GemHVO | Grafiken: Gewerbesteuer, Stadt Mannheim V139/2026; Rücklage des ordentlichen Ergebnisses: KIM)